個人で家計簿をつける際に

「食費」や「携帯代」などといって

何にいくらのお金を使ったのか?

管理するかと思います。

そのように会社や個人事業主も

お金の出入りやお金の状態を

把握するために事業の家計簿をつけます。

その際に使われるものが

「勘定項目」と言います。

勘定科目を使うことで家計簿よりも細かく、

お金の管理ができますし、

お金の仕訳の勉強にもなりますので

しっかり理解していきましょう。

勘定科目とは?

・何にお金を使ったのか

・何に対する入金なのか

など日々のお金の取引を帳簿に記帳する時に使います。

勘定科目があることで、誰が帳簿に記帳しても同じように仕訳することが出来ます。

勘定科目はなぜ必要なのか?

個人だけで完結するようなお金の管理でしたら、勘定科目を使う必要はありませんが、

事業をしていく上で、勘定科目を使ったお金の管理をすることで

誰が帳簿に記帳しても同じように帳簿を付けられる

会社経営の判断材料になる

決算書類の作成が出来る

税金の管理が出来る

など、事業をしていく上で勘定科目を使ってお金の管理をすることは必須となります。

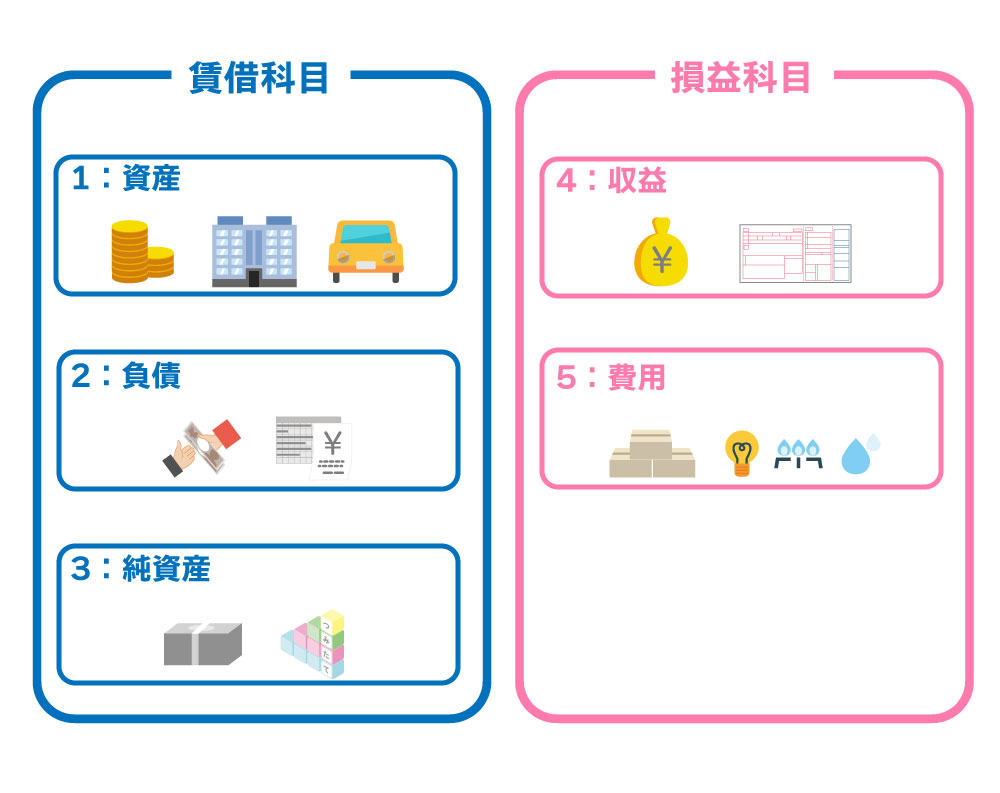

勘定科目の種類

勘定科目は

「賃借科目」と「損益科目」の

2つに分かれています。

賃借科目は貸借対照表の作成

損益科目は損益計算書の作成

に使われます。

そして以下の5つの項目に分類されます。

1:資産

流動資産

現金、普通預金、売掛金、

受取手形、棚卸資産、前払金、未収金

固定資産

[有形固定資産]

建物、土地、美術品、建設仮勘定、

機械装置、車両運搬具、工具

[無形固定資産]

ソフトウェア、借地権、

著作権、商標権

[投資・その他]

有価証券、長期貸付金、長期前払費用

2:負債

流動負債

買掛金、未払金、未払費用、

短期借入金、前受金、

預り金、支払手形

固定負債

長期借入金、社債、退職給付引当金、

資産除去債務、リース債務

3:純資産

株主資本

資本金、資本剰余金、利益剰余金、

任意積立金、繰越利益剰余金

評価・換算差額等

その他有価証券評価差額金、

繰越ヘッジ損益

非株予約権

新株予約権

4:収益

営業収益

売上

営業外収益

受取手数料、受取利息、受取配当金、

受取賃貸料、有価証券売却益、

有価証券評価益、雑収入

特別利益

固定資産売却益、償却債権取立益、

貸倒引当金戻金

5:費用

利上原価

期首商品棚卸、仕入、仕入値引、

期末商品棚卸高

販売費及び一般管理費

給与手当、法定福利費、福利厚生費、

賞与など、、、

営業外費用

支払利息、雑損失

特別損失

固定資産売却損、固定資産除却損

勘定項目の設定ルール

勘定科目は、

「この勘定科目を使わないといけない」

と言った法律上の決まりはなく、

自由に勘定項目を設定することが出来ます。

例えば

【例)仕事で使うノートを購入した】

という内容に対して

・消耗品費で仕訳するパターン

・備品として仕訳するパターン

など会社や個人事業主ごとに

違う項目で仕訳している場合もあります。

会計ソフトなどにも

勘定科目の説明もありますので

参考にしてみるのも良いかと思います。

まとめ

勘定科目は「賃借科目」と「損益科目」の

2つに分かれているということ

その中で5つの項目に分類される

ということは理解しておきましょう。

会社や個人事業主として

お金の管理をしていく上で

見出しのようなものですので、

最低限の知識はつける必要性があります。

また、その中でも「➄費用」に関しては

多くの項目があります。

勘定科目というとこの

「➄費用」の事を指す方も多いです。

会社や個人事業主によって

処理が違ってくるのもここの

「➄費用」部分が多いかと思います。

そこはまた別記事で詳しく

解説していきます。