この記事では勘定科目の中にある

「会議費」について解説していきます。

会議費は接待交際費と似ているため、

どちらで計上すれば良いのか

迷うケースも多いかと思います。

勘定科目の使い方を間違えると、

法人税に影響を与える可能性があります。

会議費についての判断ポイントや

勘定科目の内容を理解し、

しっかりと会計処理をしていくために

具体例を挙げながら解説しますので

是非参考にしてください。

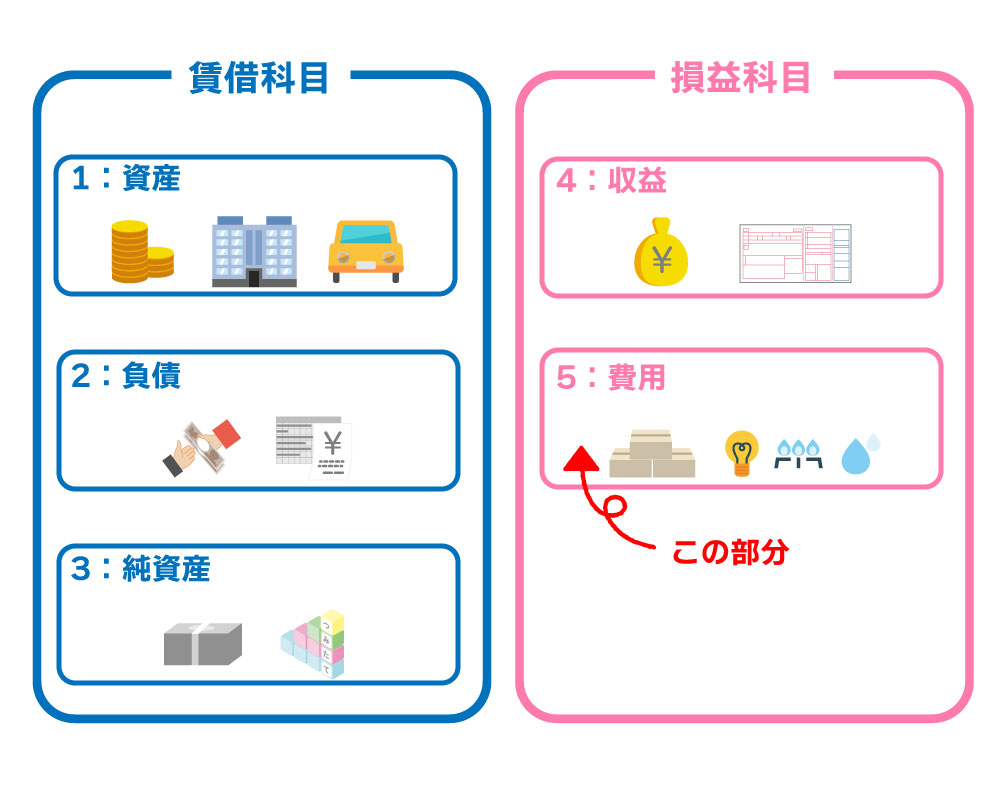

会議費とは?

会議費とは、会計上の損益計算書の費用

(販売費および一般管理費)に区分

されるものです。

・会社の株主総会

・役員会議

・取引先との商談

・遠方での会議の宿泊代

・社内での打ち合わせ

・打ち合わせで利用したカフェの代金

・会議で出すお弁当や飲み物代

・貸し会議室の利用料

・会議に必要な資料作成費用

・会議で利用したプロジェクターのレンタル費

といったものが主に上げられる会議費で、

従業員同士、社内外、取引先など問わず

業務に関連する会議や打ち合わせなどを

行うときにかかる費用の事を言います。

会議費と交際費の違いは?

会議費とよく似ていて

混同されやすいものに「交際費」

というものがあります。

会議費の中に当てはまる

飲食代について特に判断が難しいです。

ですが、会議費と交際費の

勘定科目を見分けるポイントが

いくつかありますので解説していきます。

1人当たりにかかった費用は5,000円か?

会議費と交際費を見極める判断基準として

よく言われるポイントは

「参加者1人あたりの料金」です。

ですので、

同じような内容でも金額によっては

会議費になる場合と交際費になるケース

に分かれます。

社員2人・取引先2人で会食を行い

会計が3万円の場合

⇒交際費

社員2人・取引先2人で会食を行い

会計が1万円の場合

⇒会議費

となります。

集まりが社内のみか社外も含むか

つぎに、

会議費と交際費を見極める判断基準として

よく言われるポイントは

「集まりにクライアントが参加しているか」です。

社員のみの会食の場合は

「福利厚生費」として計上されるのが

一般的です。

集まりの場所がどこか

会議費はその内容が会議や打ち合わせなどを

行うときにかかる費用ですので、

メインが会議であって飲食は

あくまで会議に付随することが必須

になってきます。

主に望ましい場所としては

・会議室

・貸し会議室

・喫茶店

・レストラン

などが一般的です。逆に、

・バー

・クラブ

・スナック

など夜に営業するお店、いわゆる

お酒を提供する店舗の利用は

原則、会議費と認められません。

会議の実態を管理しておく必要性

上記の様に、「会議費」と「交際費」の

区別が難しいところです。

掛かった費用と内容によって処理が

異なるので日頃から実態を管理し、

会議としての証拠を残しておく必要

があります。領収書やレシートなどを

もらうのは勿論ですが、

・年月日

・誰がいたのか

・何人いたのか

・何を目的とした集まりなのか

・どこで集まったのか

・費用はいくらしたのか

など会計ソフトを使ったり、

領収書の裏にメモをしたりなど

細かく管理しておきましょう。

会議費はすべて損金算入できる

なぜ会議費と交際費をしっかりと区別する

必要性があるのか?というと飲食代など

なんでもかんでも経費として

計上できるわけではないからです。

というのも、

「損金算入」「損金不算入」と

いうものがあり、

分かりやすく言うと、、、

1回のお会計で1人5,000円までという上限はあっても、

計上できる総額の上限はありません。

会社等の規模によって金額が異なりますが、

計上できる上限は決められています。

上記の様に交際費で経費の計上をする

上限が決められているため、

積極的に会議費として

計上したほうが節税になるということです。

まとめ

会議費は接待交際費と似ているため、

どちらで計上すれば良いのか

慣れないうちは迷うことも

あるかと思いますが、

それぞれの特徴やルールなどを

理解しておくと簡単です。

会議費に関しては、

領収書やレシートをもらうのは勿論

・年月日

・誰がいたのか

・何人いたのか

・何を目的とした集まりなのか

・どこで集まったのか

・費用はいくらしたのか

など会計ソフトを使ったり、

領収書の裏にメモをしたりなど

細かく管理しておきましょう。