会社や個人で事業を既に始めていたり

今から始めようとしている方は

事業を始める場所が必要になります。

会社の業務を行う場所として

部屋や建物を賃貸したり、

もしくは自宅兼事業場所として

仕事をしたりなど様々な

パターンが考えられます。

その際に「地代家賃」という

勘定科目の1つを活用して経費計上します。

地代家賃とはどういったものなのか?

地代家賃にできる費用・できない費用など

理解していきましょう。

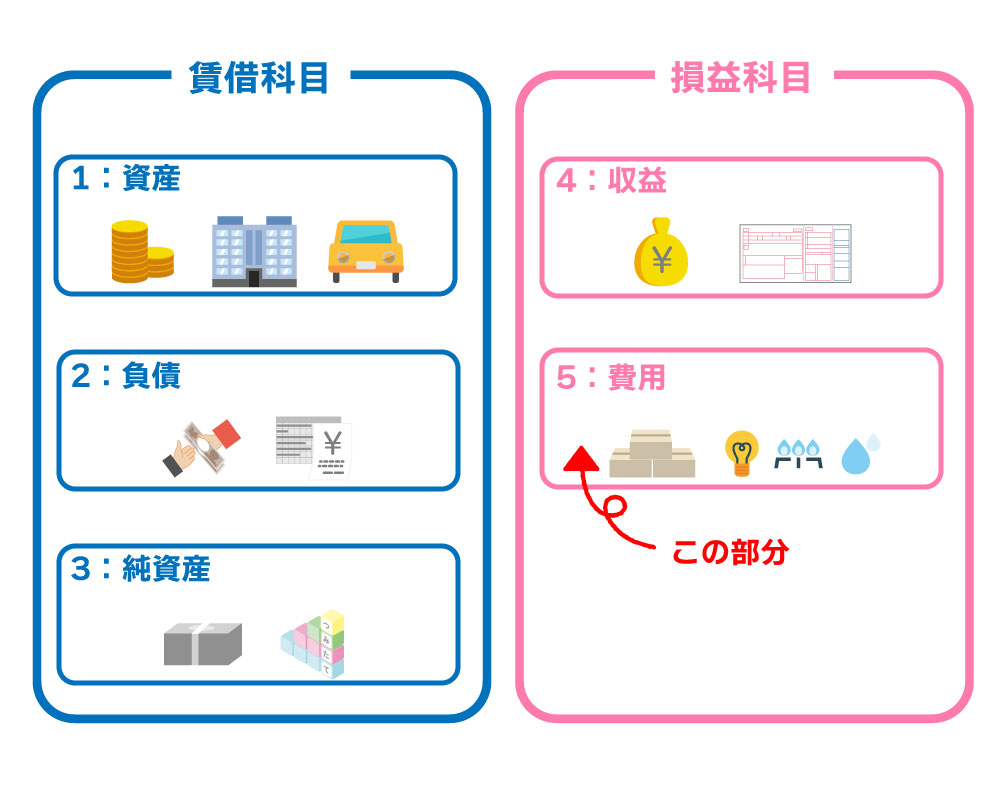

地代家賃とは?

事業を行う際に使用している

土地や建物の賃借料を支払った費用です。

基本的には課税対象となりますが、

住宅用物件の家賃

整備されていない土地の賃料

のような支出は非課税となります。

地代家賃に含まれる費用

地代家賃は「土地」に関するものと

「建物」に関するものが該当します。

・事務所の家賃

・自宅兼事務所の家賃

・店舗の家賃

・事務所や店舗などの管理費、共益費

・賃貸契約時の礼金

・事務所などの更新料

・レンタルオフィス

・トランクルームの賃借料

・倉庫の賃借料

・月極駐車場代

・土地の賃借料

などが地代家賃として計上出来ます。

地代家賃に含まれないもの

次に地代家賃に含まれないものです。

コインパーキングなどの

一時的な駐車場代

⇒旅費交通費

賃貸契約時の仲介手数料

⇒支払手数料

建物(持ち家)

⇒減価償却費

車両や機械などのリース

⇒賃借料

会議室など一時的な利用料

⇒賃借料

同じような内容でも違う内容の

勘定科目で計上されるものもあります。

地代家賃と賃借料の違いは?

地代家賃と賃借料は紛らわしい

ですが、見分けるポイントは

【地代家賃】

土地や建物などの

不動産に関するもの

【賃借料】

不動産以外の物を借りた費用

・業務で使う機器のリース代

・一時的なレンタル料など

となります。

自宅兼事務所の計上は?

個人事業主で事務所を持たず、

自宅兼事務所として利用するケースは

多いかと思います。

毎月支払っている家賃の中に

私生活で使う

業務として使う

2パターンが含まれています。

その家賃を経費で計上する際に

どう処理したら良いのか?

をしっかりと理解していきましょう。

家賃の全額を経費にできる?

自宅兼事務所は、

上でも書いている通り

私生活で使う

業務として使う

2つの空間のため、

事業で使用するスペースのみ

家賃(経費)として認められます。

割合を求める方法は?

事業で使用するスペースと言っても

どうやって計算したら良いか

迷った場合に用いられる方法が

按分(あんぶん)計算という方法です。

それを今回のパターンで言うと

・事業で使っている床面積を按分する

・事業で使用した時間を按分する

といった面積や時間で割合を決める

のが一番分かりやすいかと思います。

金額に上限はあるのか?

自宅兼事務所にする場合は

家賃の全額を経費にすることはできない

となっているだけで、税法上は

金額割合が決まっているという

わけではありません。

ですので、人によっては

家賃の半分を地代家賃として計上

9割を地代家賃として計上

などバラバラです。

まとめ

事業に関わる方は必ず地代家賃の

内容について理解する必要があります。

事務所の家賃だけでなく、

「土地」や「建物」などの

不動産に関するものといった

様々な項目も地代家賃に含まれます。

似ているものでも

旅費交通費、賃借料、支払い手数料など

違った勘定科目で計上されるものも

あるので、しっかり理解していきましょう。