この記事では、「節税をしたい!」

と思っている方に向けて、

節税のやり方といっても様々な

方法がありますが、

今回のテーマは「減価償却」

について解説していきます。

本業で利益がしっかり出ていたり、

最近では仮想通貨の売買などで

利益が出ている方など、

内容は様々ですが、とにかく、

利益に対して合法的に節税したい!

という方向けの記事になります。

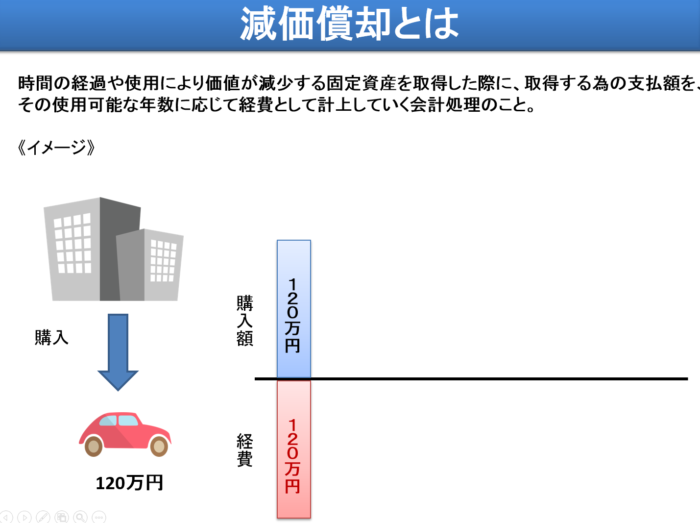

減価償却とは

少し文章だけだと

分かりずらいので

もう少し簡単に言うと、、、

新車で自動車を

120万円で購入した場合

この時、

120万円を使った

⇒120万円を一括で

経費・損金で計上する

ということは、

税法上認められていません。

※そもそも、

120万円の自動車という

資産(価値のあるもの)と

交換しただけですから、

実質、損はしていない

ということになります。

【NG】

120万円の新車の自動車を

一括で経費・損金で計上する

減価償却とは?法定耐用年数?

では、一体どういう

会計処理をするのかと言うと、、

「使用可能な年数に応じて

経費として計上」

していきます。

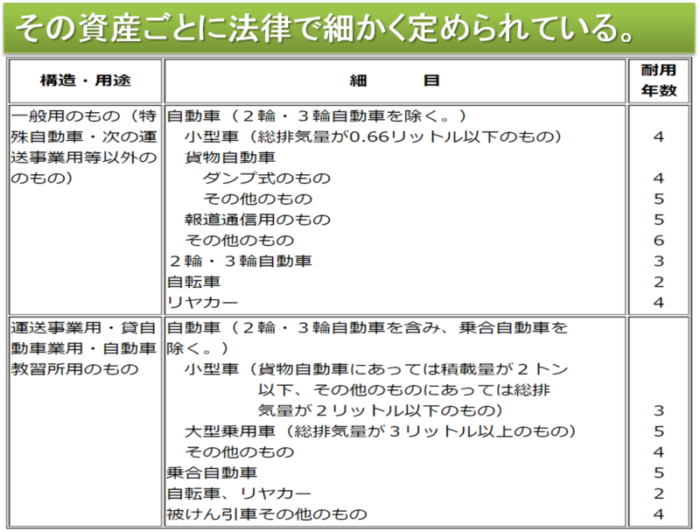

「使用可能な年数」は

法律で予め決められています。

法律で決められている

「使用可能な年数」

のことを

「法定耐用年数」

と言います。

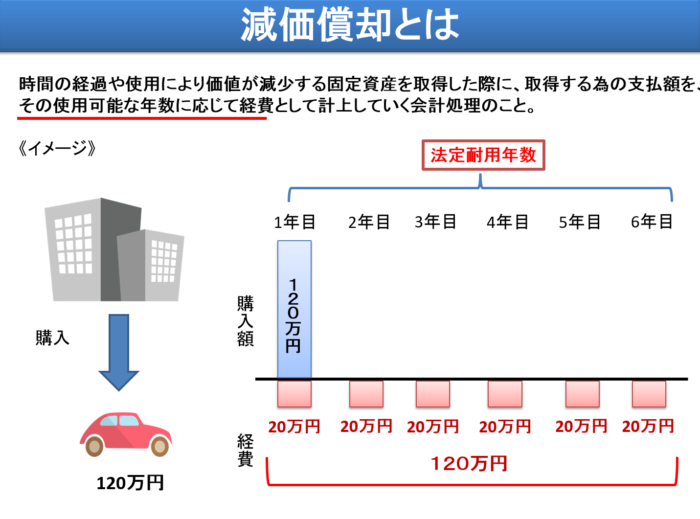

先ほどの120万円の

新車の自動車の例で行くと、

法定耐用年数は6年と

されているので

120万円の価値が

6年かけて無くなるということです。

単純な計算で行くと、

120万円÷6年

=1年で20万円ずつ

経費として

会計処理をしていきます。

【OK】

法定耐用年数に応じて

経費として会計処理をする

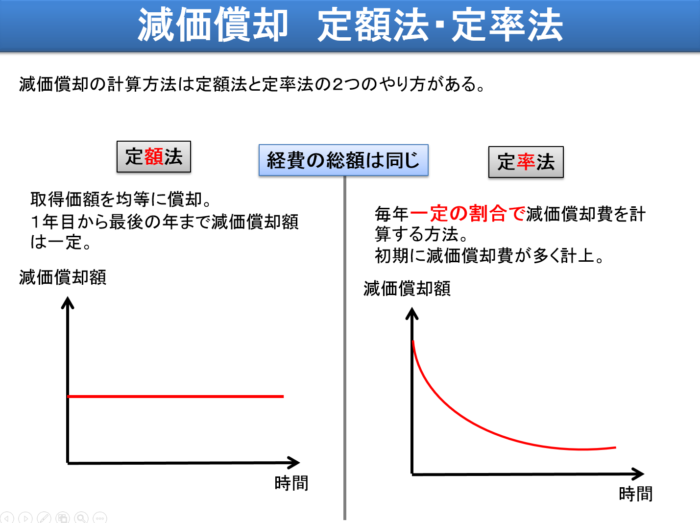

減価償却の計算方法2パターン

法定耐用年数に応じて

経費として計上していく

会計処理の事を

減価償却と言いますが、

その計算方法は

2つに分かれます。

取得価額を均等に

償却を取る「定額法」

毎年一定の割合で

償却を取る「定率法」

言葉のみだと

イメージしにくいので

画像で見ていきましょう。

上記画像の

左側は「定額法」のイメージです。

120万円の

新車自動車の例でいくと、

120万円÷6年

=1年で20万円ずつ

(定額で)経費処理をする

ということです。

続いて、上記画像の

右側は「定率法」のイメージです。

120万円の

新車の自動車の例でいくと、

1年目

120万円×33.3%

=399,600円(1年目の経費)

2年目

120万円から1年目の

経費処理分を引いた

120万円-399,600円

(1年目の経費分)

=800,400円(残っている価値)

残っている価値に対して

同じ率(今回の場合33.3%)

を掛けて

800,400円×33.3%

=266,533円(2年目の経費)

という形で、

「一定の割合」で

減価償却を計算する方法が

「定率法」となります。

定額法・定率法にしても

経費の総額は同じです。

また、

- 定額なのか?

- 定率なのか?

も法律で決められていますし、

選べるものもあります。

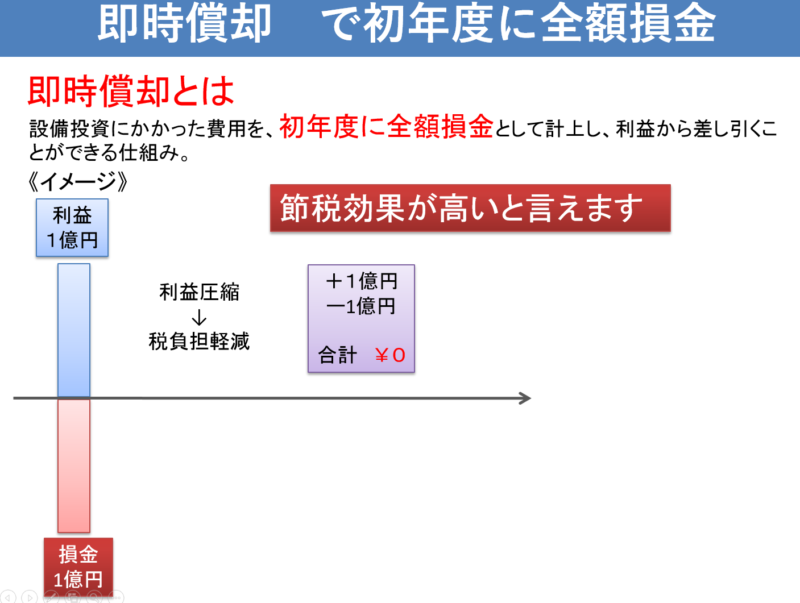

特例措置として使える、即時償却

法定耐用年数に応じて

経費処理をする

必要があるものでも、

特例措置として

「即時償却が認められる」

ケースがあります。

即時償却は本当に便利です。

節税したい分だけ、

支払いをすればいいわけなのです。

上記のように、

例え1億円の利益が出ていようが、

実質0円に合法的に

調整が可能なわけです。

ただ、即時償却を使う場合は、

「特例措置」ですから、

一定の要件を満たす必要があります。

結局、減価償却で節税とは?

ここで、

最初の話に戻りますが、

ということで、

【経費】として計上していく

会計処理になるということです。

詳細は割愛しますが、

簡単に表現すると、一般的に税金は

売上-経費=「利益」

この「利益」に対して

税金がかかるわけですから、

利益が残りすぎている場合は、

経費で計上できるものがあると、

それだけ「利益」は残ります。

減価償却は【経費】として

計上していく会計処理な

わけですから、当然、

利益を減らすことが出来る

=税金を減らすことが出来る

という流れになります。

ただし、、

お金を残すためにお金が必要?!

一見すると、

矛盾した言葉のように見えますが、

利益を合法的に減らし

節税をしようとするなら、

経費そのもの、または

減価償却による

経費を増やす

わけですから、その場合

当然のことながら

お金が自分のポケットから

出ていきます。

銀行からの借入を上手く活用し減価償却を取ることも効果的

効率の良い

節税をしようと思うと、

という方法が

効率的なわけです。

借入は売上にはなりませんので、

売上(そのまま)

-経費

(借入のキャッシュを

活用して経費を増やす)

=「利益」

(経費を増やすことで

利益が合法的に減る)

という構図になります。

まとめ

節税というテーマは

本業で利益がしっかり出ていたり、

最近では仮想通貨の売買などで

利益が出ている方は

とても大事なテーマになります。

- 減価償却

- 法定耐用年数

- 即時償却

この3つを理解していると

賢く合法的に節税対策にも

なるので覚えておきましょう。