1人法人や人を雇って

ビジネスを行う場合、

「源泉所得税」というものを

国に納める必要があります。

- 源泉所得税とはなにか?

- そもそも所得税とはなにか?

- 源泉所得税の計算方法

といった源泉所得税の基礎知識に関しては

別記事でもお伝えしていますが、

今回は、

「源泉所得税の納期の特例」について

解説していきます。

- 個人事業主

- 中小企業経営者

などに当てはまる方は、

とても重要な内容になります。

源泉所得税の納付手続きの負担を

軽減できる「納期の特例」について

しっかり理解していきましょう。

源泉所得税の納期の特例とは?

通常の源泉所得税の納付は、

源泉徴収した税金を翌月の10日までに

毎月税務署に納める義務があります。

それに対して

「源泉所得税の納期の特例」

一定の条件を満たした場合に限り

源泉所得税の納付を

半年に1回(年に2回)に

まとめて納付することが出来る

制度になります。

特例の対象者

源泉所得税の納期の特例を

利用することが出来る対象者は、

- 個人事業主

- 雇用人数が10人未満の法人

などといった

給与の支給人員が

常時10人未満である

源泉徴収義務者が対象

になります。

納期の特例の納付時期・納付期限

上記でも記載しているように

源泉所得税は給与を支払った

翌月の10日までに

納付するのが原則ですが、

「源泉所得税の納期の特例」の場合は

納付時期を年に2回に

減らすことが出来ます。

上画像のように

納期の特例を利用した場合の

- 納付時期

- 納付期限

は決まっています。

納期の特例を受ける方法

源泉所得税の納期の特例制度を受けるには

「源泉所得税の納期の特例の

承認に関する申請書」

を作成し提出する必要があります。

申請書は

- 国税庁のHPでダウンロード

- 税務署でもらう

方法があります。

申請書の提出時期

ですが、提出時期によって

適用時期も変わってきます。

原則として、

納期の特例が適用されるのは、

申請書の提出した日の翌月から

になります。

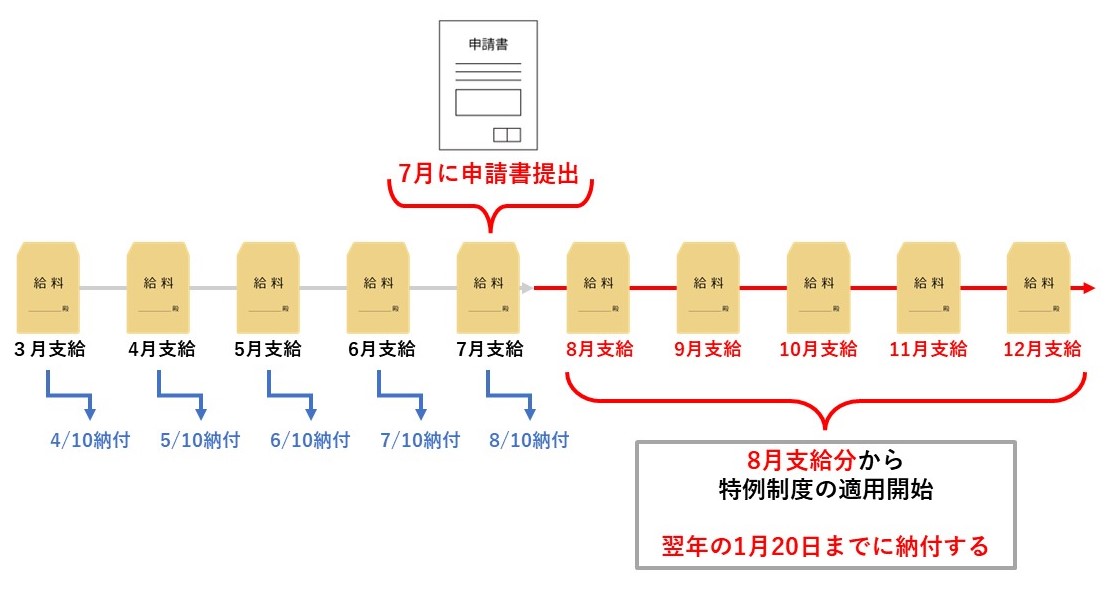

例えば、

申請書を7月に提出した場合

7月支給分までの所得税

8/10までに納付します。

⇒ここまで通常の納付方法

8月支給分からの源泉所得税から

適用開始になります。

⇒ここから特例制度の適用

また、

「源泉所得税の納期の特例の

承認に関する申請書」を

開業届と一緒に提出する場合は、

開業届の書類の項目に

「源泉所得税の納期の特例の

承認に関する申請書の提出の有無」

にチェックを入れておく

必要があります。

申請書の提出方法

「源泉所得税の納期の特例の

承認に関する申請書」は、

申請書の提出方法は、

- 税務署の窓口に持参する

- 税務署に郵送する

- e-Taxからインターネット経由で提出

上記の3つの方法で提出可能になります。

手続きに関する手数料はかかりません。

特例の適用外になった場合

事業規模が大きくなるなどで

- 個人事業主

- 雇用人数が10人未満の法人

といった上記の条件に

当てはまらなくなった場合には、

特例の要件に該当しなくなるのは

「常時」10人以上となった場合です。

通常は5人だが

繁忙月の1ケ月だけ

12人になった場合は、

納期の特例が適用されます。

納期の特例のメリット・デメリット

源泉所得税の納期の特例の

最大のメリットは、

源泉所得税の支払いを半年に1回

年に2回で済みますので

一方で納期の特例のデメリットは

半年分をまとめて納税することに

なるがゆえに、

源泉所得税はあくまでも

従業員からの預かり金になりますので

納税するお金としてきちんと

確保しておきましょう。

納付に関して

次に源泉所得税を納付方法は、

- 税務署で納付

- 金融機関窓口での納付

- e-Taxからキャッシュレス納付

の納付方法があります。

納付書の入手方法

源泉所得税の

納付書の入手方法ですが、

そうでない場合は、

税務署に郵送依頼するか

税務署や金融機関に直接行き

入手することも可能です。

所得税の納付書は所得の種類により

納付書が異なるため

9種類の納付書がありますが、

源泉所得税の納付書は

「給与所得・退職所得等の

所得税徴収高計算書」という

納付書になります。

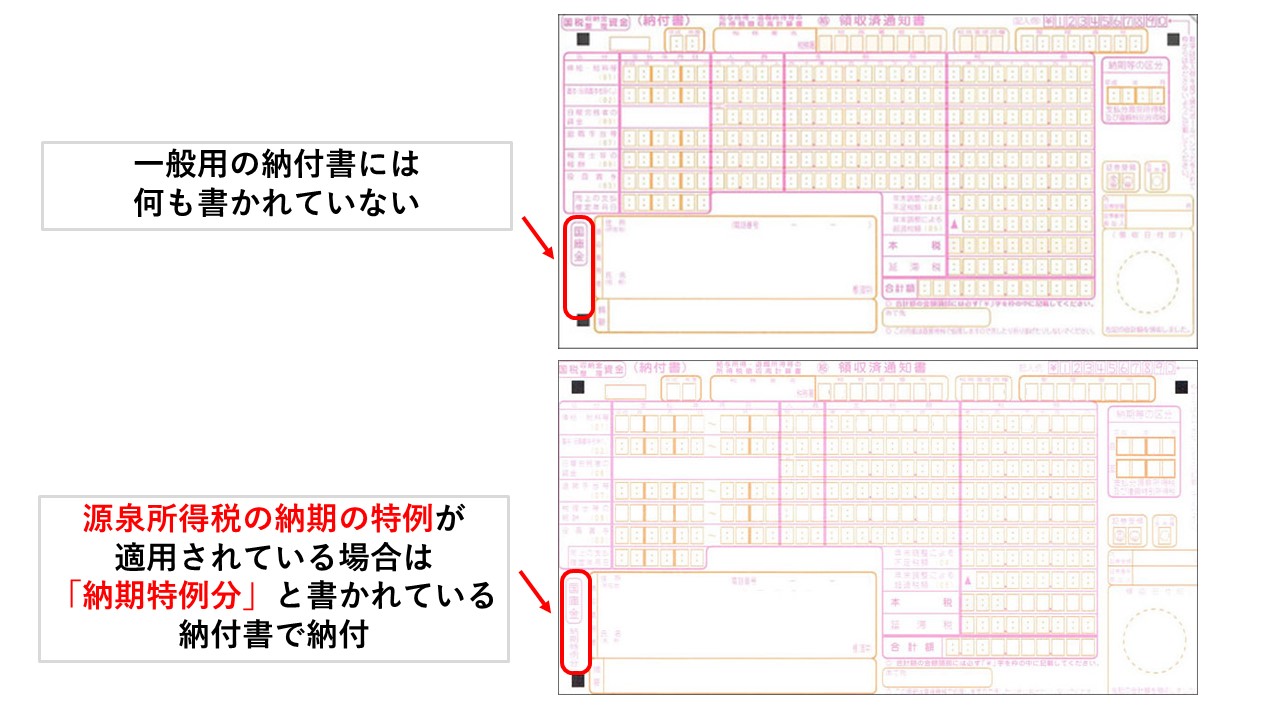

納付書の記載について

所得税徴収高計算書は

- 一般分

- 納期特例分

と2種類ありますので注意しましょう。

納付書の記載方法は

国税庁のHPなどにも

載っていますので

参考にして記載しましょう。

まとめ

従業員などを雇用することは

給与の振込をしたり

源泉徴収、納税を行ったり等

様々な作業があるため負担になります。

源泉所得税の納期の特例を

受けられるには条件がありますが、

活用することで、毎月行うことが

半年に1回で済むため

手間が省けることが

メリットになります。

申請から納付までの流れを

しっかり理解したうえで

活用しましょう。