人を雇って法人としてビジネスを行う場合、

「源泉所得税」というものを

国に納める必要があります。

源泉徴収や所得税という言葉は

聞いたことがあるかと思いますが

「源泉所得税」という言葉は

聞きなれないかと思います。

今回は、

- 源泉所得税とはなにか?

- そもそも所得税とはなにか?

- 源泉所得税の計算方法

などなどを解説していきます。

給与明細などにも

源泉所得税という項目はあり、

法人だけでなく、給与をもらう側も

知っておいた方が良い内容に

なります。

源泉所得税とは?

所得税の1つであり、

「源泉徴収制度」という制度に基づいて

国に納める必要がある税金になります。

法人は源泉徴収する義務があり、

源泉徴収した税金を

翌月の10日までに

毎月税務署に納める義務があります。

原則は翌月の10日までに

納める義務がありますが、

毎月の源泉所得税が

負担になる場合は、

「納期の特例」という制度が

あります。

・雇用人数が10人未満の法人

・個人事業主

などが対象で、申請書を

税務署長に提出すれば、

年に2回にまとめて納付もできます。

所得税とは?

所得は10種類あるとされており、

- 給与所得

- 利子所得

- 配当所得

- 不動産所得

- 事業所得

- 退職所得

- 山林所得

- 譲渡所得

- 一時所得

- 雑所得

上記の様に、

給与所得以外にも

様々な所得があります。

それぞれの所得の計算方法に応じて

所得者本人が支払う税金の事をいいます。

源泉所得税を差し引く所得は?

源泉所得税の対象となる所得の範囲は、

所得の支払いを受け取る側が

- 個人であるか?

- 法人であるか?

によってことなります。

個人が受けとる場合

源泉所得税が差し引かれる

所得の種類として、

個人の場合

- 給与所得

- 利子所得

- 配当所得

- 退職所得

- 公的年金

- 特定の料金や報酬

上記の所得があてはまります。

法人が受け取る場合

源泉所得税が差し引かれる

所得の種類として、

法人の場合

- 定期積金の給付補填金等

- 割引債の償還差益

- 法人の馬主に支払う競馬の賞金

上記の所得があてはまります。

源泉所得税の計算方法

源泉所得税の計算方法ですが、

主に使用する頻度が高いものでいくと

- 給与所得から差し引く源泉所得税額

- 賞与から徴収する源泉所得税額

の2つの計算方法があります。

それぞれの計算方法を見ていきましょう。

給与所得から差し引く源泉所得税額

給与所得から

源泉徴収税を計算する場合は、

源泉徴収税額が計算できる

源泉徴収税額表を見て

計算していきます。

税額を求める流れとしては、

1:課税対象額を計算する

給与の支給総額から

社会保険料を差し引きします。

2:扶養親族の数を確認する

対象となる従業員が、

「給与所得者扶養控除等(異動)申告書」を

提出しているかを確認します。

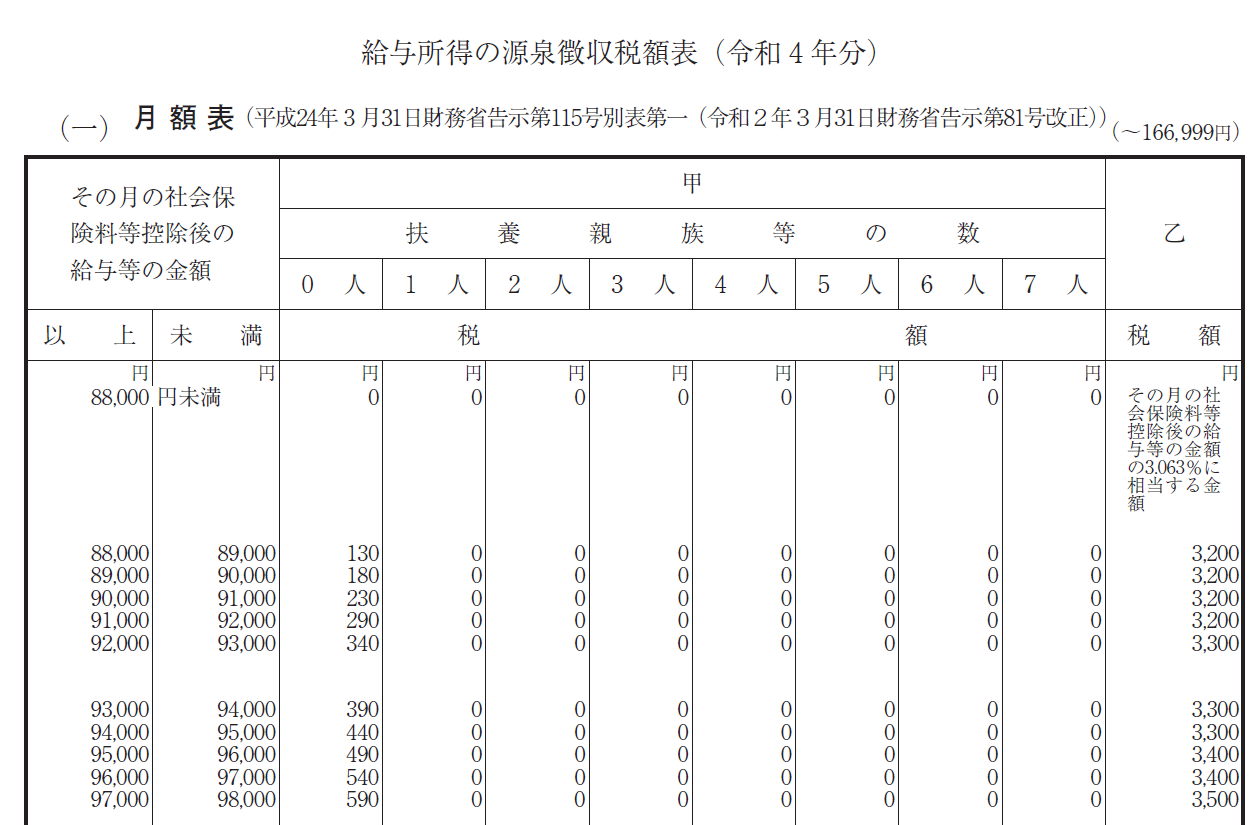

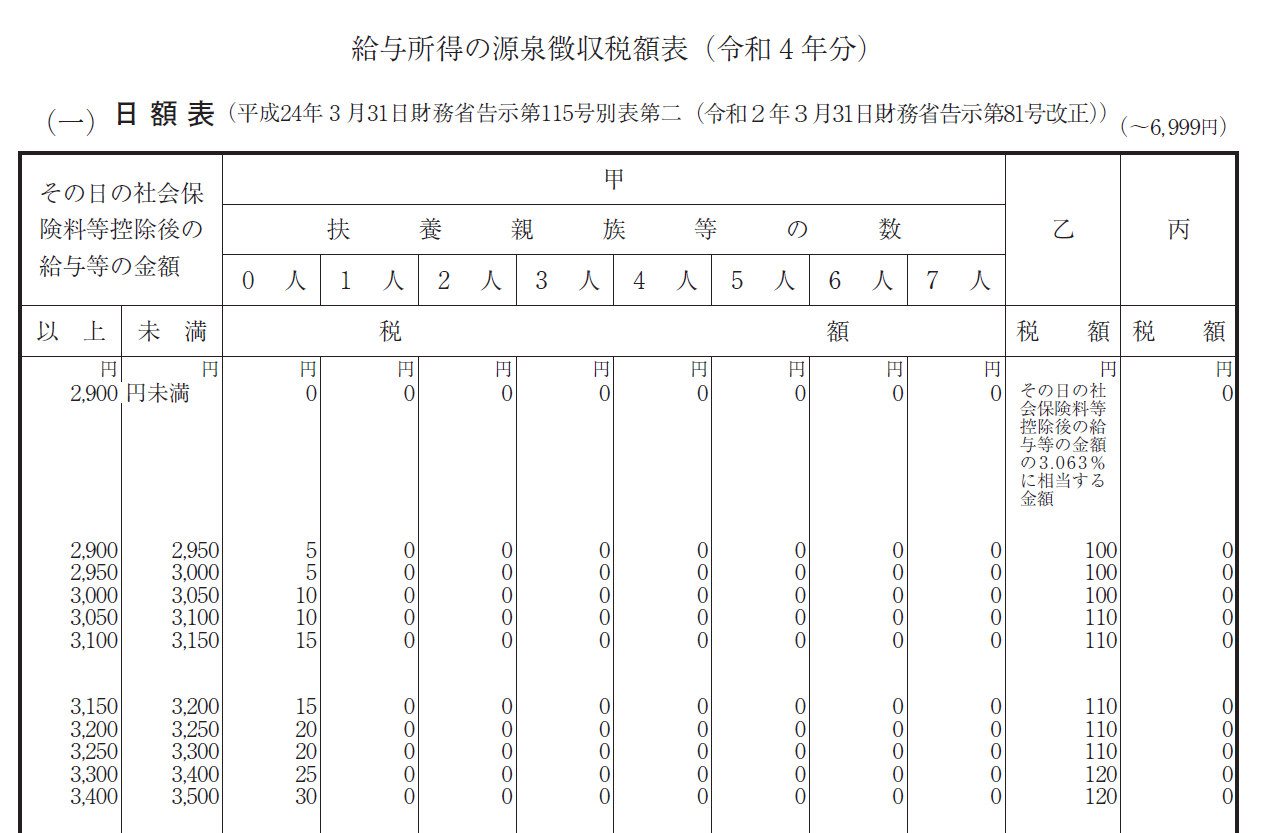

3:源泉徴収税額表を確認する

税額表は毎年変わるため、

必ず最新のものを利用しましょう。

給与所得の源泉徴収税額表は

- 月額表

- 日額表

の2種類ありますので、

当てはまるものを確認しましょう。

源泉徴収税額表の見方

月給制の場合

月額表

日給制・週給制の場合

日額表

を確認します。

●給与所得の源泉徴収税額表(月額)

給与所得者扶養控除等(異動)申告書

を提出した人が見る欄になります。

扶養親族の数によって区別されます。

給与所得者扶養控除等(異動)申告書

を提出していない人

●給与所得の源泉徴収税額表(日額)

日給制・週給制の従業員が

適用となります。

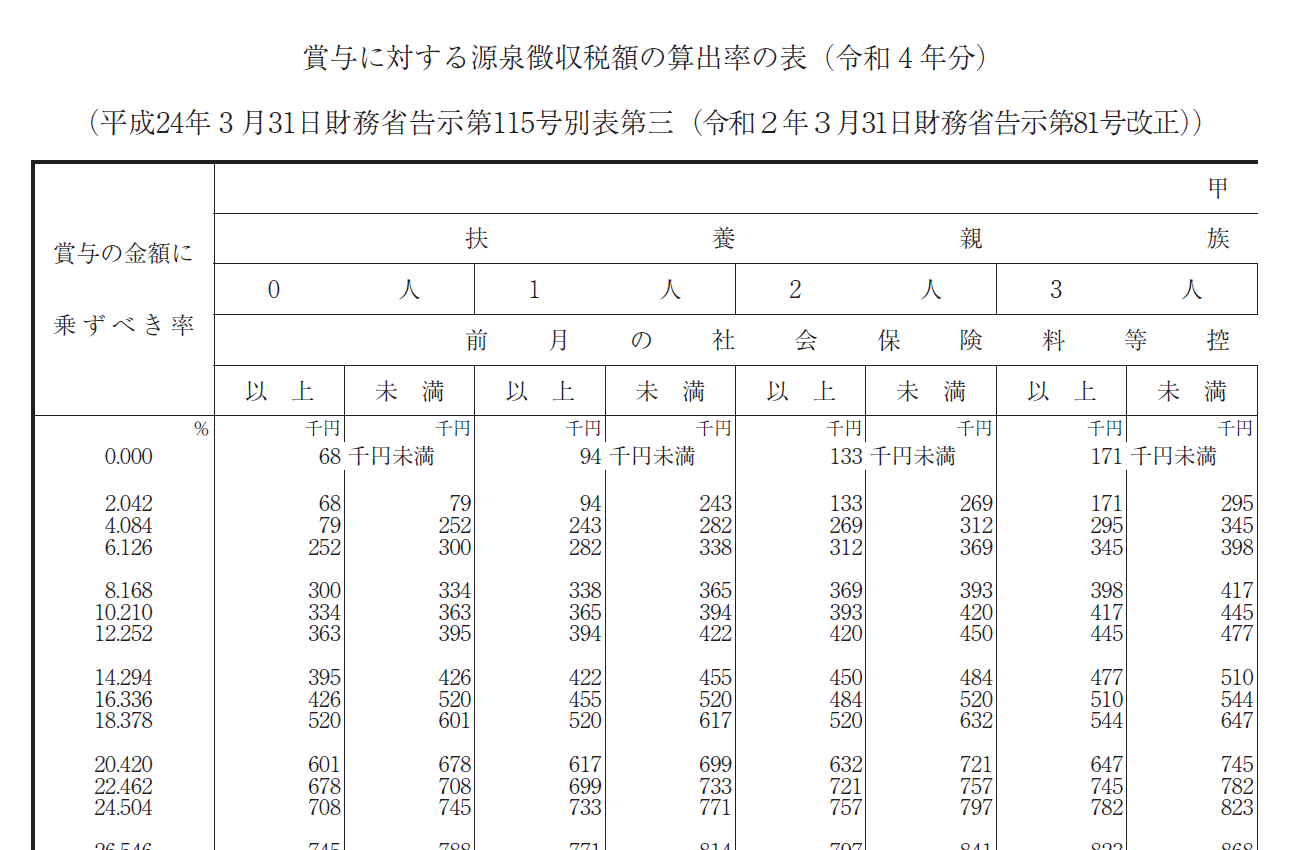

賞与から徴収する源泉所得税額

賞与から源泉徴収税を計算する場合は、

「賞与に対する源泉徴収税額の算出率の表」

を見て計算していきます。

税額を求める流れとしては、

1:課税対象額を計算する

賞与支給の

前の月に支払われた給与の総額から

社会保険料を差し引きします。

2:扶養親族の数を確認する

対象となる従業員が、

「給与所得者扶養控除等(異動)申告書」を

提出しているかを確認します。

3:源泉徴収税額表を確認する

税額表は毎年変わるため、

必ず最新のものを利用しましょう。

●賞与に対する源泉徴収税額の算出率の表

1で計算した金額と、2で確認した人数を

1で計算した金額と、2で確認した人数を

表と照らし合わせます。

重なった部分の左側にある

「賞与の金額に乗すべき率」に

1で計算した金額をかけて算出します。

まとめ

今回は

源泉所得税について解説しました。

給与明細などにも

源泉所得税という項目はあり、

法人だけでなく、給与をもらう側も

知っておいた方が良い内容に

なります。

- 従業員ごとに金額や扶養人数も異なる

- 表は毎年発表されるので確認する

ということは分かって頂けたかと思います。

ですが、毎回手計算で

源泉所得税を計算するとなると、

手間がかかったり、

ミスが起こる可能性があるため

会計ソフトなどを活用するのを

オススメします。

また、給与や賞与以外にも

- 退職金

- 弁護士や税理士に支払う費用

- 講演料

- 原稿料

などにも所得の種類によって

税率は異なりますが

源泉所得税がかかるということは

理解しておきましょう。