この記事では、給与や

何か事業などで得た所得に対して

課税される所得税について

解説していきます。

給与などの所得から

どのように計算されて

所得税が決まるのか?

などの計算方法など

知らない方は知っておく

べき内容になります。

2020年から所得税の計算を

する際に必要な基礎控除の

金額が変わったりなど、

知識や情報が無いと

気がつかないことなどもあります。

しっかりと所得税について

理解していきましょう。

所得税とは

所得は10種類あるとされており、

- 給与所得

- 利子所得

- 配当所得

- 不動産所得

- 事業所得

- 退職所得

- 山林所得

- 譲渡所得

- 一時所得

- 雑所得

上記の様に、

給与所得以外にも

様々な所得があります。

それぞれの所得によって

計算方法が変わってきます。

所得の種類と計算方法

所得には10種類に分けられます。

それぞれの所得について

所得金額の計算方法が決まっています。

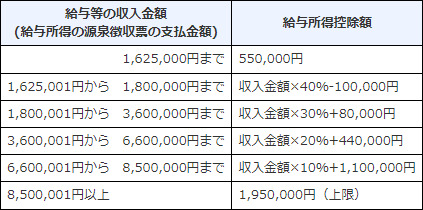

給与所得

収入金額-給与所得控除額

利子所得

収入金額

配当所得

収入金額-元本取得のための負債の利子

不動産所得

収入金額-必要経費

事業所得

総収入金額-必要経費

退職所得

(収入金額-退職所得控除額)

×2分の1

令和4年1月1日以降

勤続年数が5年以下の

役員等以外の退職金に関して、

退職所得控除額を控除した

残額300万を超える部分は

2分の1課税の適用はありません。

山林所得

総収入金額-必要経費-特別控除額(最大50万円)

譲渡所得

収入金額-(取得費・譲渡費用)

-特別控除額(最高50万円)

※長期譲渡所得は2分の1が課税対象

一時所得

総収入金額-収入を得るために支出した金額

-特別控除額(最高50万円)

雑所得

- 公的年金等

収入金額-公的年金等控除額 - その他

総収入金額-必要経費

①と②の合計値

などなど、

所得によって特別控除があったり

計算方法が異なります。

所得税の計算方法

次に所得税の計算方法です。

所得税の計算方法は、

所得の種類によって異なります。

ここでは、

給与所得の所得税の計算方法

について解説していきます。

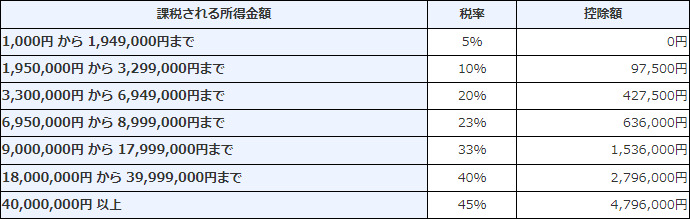

課税所得金額×税率-税額控除額

=所得税額

この計算式で求められます。

もう少し流れや

金額を具体的に解説していきます。

収入金額-必要経費や給与所得控除

=所得金額

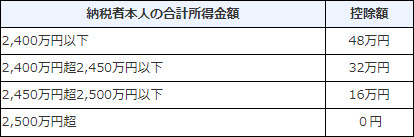

所得金額-所得控除額

=課税所得金額

所得控除には、

- 基礎控除

- 配偶者控除

- 医療費控除

- 生命保険控除

など15種類の控除があります。

扶養する家族がいるか?

医療費がどれくらいかかったか?

など、個人の状況によって

同じ収入でも税負担の金額が

変わってきます。

※参考として基礎控除の表を

紹介しています。

課税所得金額×所得税の税率

=所得税額

・配当控除

・住宅ローン控除

・政党等寄附金特別控除

・認定住宅の新築等

・外国税額控除

など、税額控除が出来る分は

差し引きします。

会社員などすでに源泉徴収された

分があります。ここからその金額を

差し引きすることで、

最終的に

申告納税額まで計算できます。

復興特別所得税の計算

一般的な所得税と合わせて、

復興特別所得税とは

東日本大震災からの復興のための

施策を実施するために

必要な財源の確保をするために

課されることとなった税金です。

復興特別所得税の税額は

所得税の2.1%相当とされており、

所得税×0.021になります。

(1円未満切り捨て)

まとめ

所得税は1年間の

所得にかかってくる税金です。

所得税は、

「超過累進課税率」という

所得が増えるほど税率が高くなる

仕組みになっています。

配偶者や扶養家族の有無など

個人によって様々ですが、

控除できるものは控除をすることで

節税対策にもなります。

また、ルールが変わり

控除の金額が改正されることも

ありますので、日ごろから

数字を気にするようにしましょう。