確定申告をする際にサラリーマンとして

給与所得をもらっているが、

別に事業所得や不動産所得などがある方は

「損益通算」という言葉を

聞くかと思います。

節税の重要なキーワードある

「損益通算」を理解することで

所得税の節税を賢く利用することが

出来ます。

損益通算とは?

複数の所得があった場合に、

売買を個別に計算し、

損失と利益を合算します。

最終的に利益が出た場合は

税金がその分かかりますが、

それでも損失がでた場合は、

確定申告を行うことで

控除することが出来ます。

10種類の所得について

そもそも【所得】というものは、

聞きなれた「給与所得」以外にも

所得税法上10種類に分けられています。

【10種類の所得】

・給与所得

・事業所得

・利子所得

・配当所得

・譲渡所得

・不動産所得

・一時所得

・退職所得

・山林所得

・雑所得

この10種類の所得なかで複数の所得があり、

損失がでた場合に損益通算したい

ところですが、

損益通算は、

どの所得でも出来るわけではありません。

損益通算できる所得

赤字になれば、他の所得と

損益通算できる所得は4つです。

| 所得の種類 | 内容 |

| 不動産所得 | 不動産、不動産の上に存する権利、船舶又は航空機の貸付けによる所得 |

| 事業所得 | 農業、漁業、製造業、卸売業、小売業、サービス業その他の事業で政令で定めるものから生ずる所得 |

| 山林所得 | 山林の伐採又は譲渡による所得 |

| 譲渡所得 | 土地、建物、株式、ゴルフ会員権などの資産の譲渡による所得 |

不動産所得で損益通算できない所得

・土地・建物などの取得による

借入金の返済利子

・別荘の貸付による赤字

・国外中古不動産の減価償却費の赤字

事業所得で損益通算できない所得

・株式などに関わる事業所得の損失

譲渡所得で損益通算できない所得

・マイホーム以外の土地・建物・株式など、

申告分離課税の譲渡所得

・生活に必要でない資産

損益通算できない所得

次に、

赤字になっても損益通算できない所得です。

| 所得の種類 | 内容 |

| 利子所得 | 公社債及び預貯金の利子並びに合同運用信託、公社債投資信託及び公募公社債等運用投資信託の収益の分配に係る所得 |

| 退職所得 | 退職手当、一時恩給その他の退職により一時に受ける給与及びこれらの性質を有する給与に係る所得 |

| 配当所得 | 法人から受ける利益の配当、剰余金の分配、基金利息並びに投資信託および特定目的信託の収益の分配に係る所得 |

| 給与所得 | 俸給、給料、賃金、歳費及び賞与並びにこれらの性質を有する給与に係る所得 |

| 一時所得 | 利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得及び譲渡所得以外の所得のうち、営利を目的とする継続的行為から生じた所得以外の一時の所得 |

| 雑所得 | 利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得、譲渡所得および一時所得のいずれにも該当しない所得 |

上2つの利子所得と退職所得に

おいては、

計算してもそもそも損失が出ない所得です。

それ以外の所得に関しては、

計算後、損失が出たとしても

他の所得と損益通算することが

できません。

損益通算のやり方、計算方法は?

損益通算の計算方法を

順番に見ていきましょう。

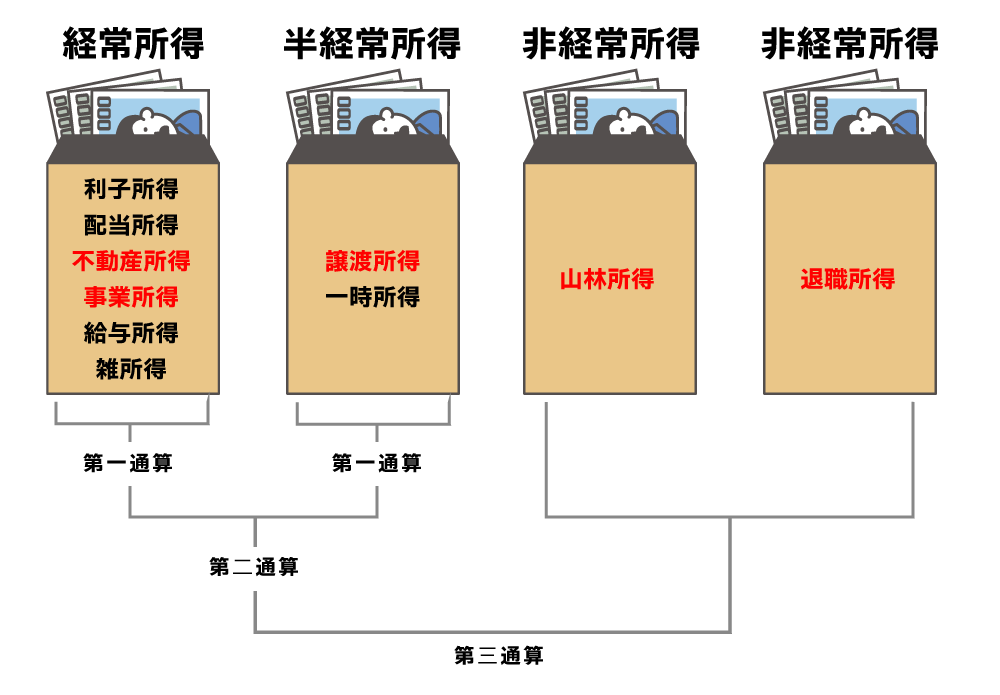

各種所得を3つにグループ分けする

まず、各種の所得を

3つのグループに分けます。

・利子所得

・配当所得

・不動産所得

・事業所得

・給与所得

・雑所得

・譲渡所得

・一時所得

・山林所得

・退職所得

グループごとに通算する

【グループ①:経常所得】

6種類の各所得それぞれの

赤字と黒字を通算します。

ですが、

この中で損益通算できるのは

不動産所得、事業所得の2つのみ

なので

その他の赤字はゼロとして計算します。

【グループ②:半経常所得】

譲渡所得の赤字は

一時所得の金額から通算します。

※一時所得が赤字の場合はゼロとして

計算します。

ここで経常所得と半経常所得を通算します。

それでも赤字がある場合は

山林所得、退職所得の金額から

順番に計算していきます。

最終的に損益通算をしても赤字が残ることを「純損失の金額」と言います。

純損失の金額は一定の条件を満たせば翌年に繰り越すことが可能です。

赤字の金額が残り続ける限り、3年間まで控除が認められています。

まとめ

損益通算という仕組みは細かく、

通算できる所得、できない所得や

本来は相殺できないものが

特例で通算できたりします。

損益通算の計算の細かい順序が

決まっていたりなど複雑ですが、

複数の所得を得る際に重要なキーワードになるので理解しておきましょう。