上記のような声を、

クライアントさんの多くから聞きます。

本当に社会保険料って高いですよね。

雇用主側・経営者側になると、

さらに痛感することになるわけですが、

意外に「社会保険料の数値の決まり方」

を知らないっていう声を

現場で耳にします。

今回はこの社会保険料という

テーマで解説していきます。

ちなみに、

社会保険料を安くしたい方は

ザックリわけて3つあります。

- 4月5月6月の給与を極力少なくする

(残業を少なくするなど) - 選択制確定拠出年金の制度がある

会社に勤務の場合は、その制度を

上手く使う - 法人経営者なら役員報酬を減らす

上記くらいです。

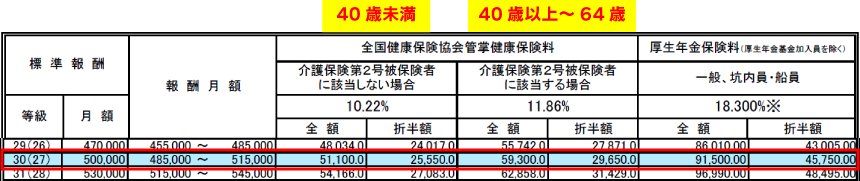

3つだけ理解しよう!等級・標準報酬・報酬月額

まずは以下の図(表)を

見てみてください。

引用元 全国健康保険協会HP

令和4年度保険料額表(令和4年3月~)の大阪エリアより

上記は、大阪府の場合の

- 健康保険

- 厚生年金保険

の保険料額表です。

「社会保険料」と

一言で言っていますが、

厳密には

健康保険料+厚生年金保険料

=社会保険料

といった感じです。

で、なんか数字が

いっぱい並んでいますが、

見るところは

3つのエリアだけです。

その1:報酬月額

その2:健康保険料

その3:厚生年金保険料

この3つを

保険料額表で把握するだけです。

今回は例として、

「月額50万円の給与を

貰っている場合」で見ていきます。

※以下の図は見やすいように、

月額50万円付近の保険料額表を

切り取ったものです。

その1:報酬月額について

報酬月額とは、文字通り

月間の報酬のことなのですが、

残業などによって毎月の報酬が

上下にブレたりしますよね?

ただ、毎月ブレている分も

含めて計算するわけではなくて、

「4月5月6月の3か月の平均値」で

報酬月額を見ることになります。

毎月50万円固定の場合は、

平均値も50万円と

分かりやすいわけです。

が、例えば、

4月:40万円

5月:50万円

6月:60万円

が支給された場合は?

というと・・・

4月:40万円

+

5月:50万円

+

6月:60万円

=150万円(3か月合計)

150万円÷3か月=50万円(平均値)

となり、結局50万円が

報酬月額となります。

となると、

保険料額表を見てもらうと、

等級:「30(27)」

月額:「500,000」で

該当する横1行の数値を見ればいい

ということになります。

ちなみに、

等級の「30」は

健康保険料の等級で、

「(27)」は、

厚生年金保険料の等級となりますが、

細かい話なので

気にしないで大丈夫です。

4月~6月の3か月の平均値が、

1年間分(9月~翌年8月)の

社会保険料に影響する

ということは

知っておいた方が良いです。

その2:健康保険料について(労使折半)

まず、

介護保険第2号被保険者に

該当しない場合

と

介護保険第2号被保険者に

該当する場合

とありますが、要は、

40歳未満

40歳以上(64歳まで)

どちらかで介護保険料率(1.64%)が

変わってきます。

今回は、

40歳未満の数値で見ていきます。

そうすると、

「全額51,100」

「折半額25,550」

とあります。

社会保険料は

【労使折半】と言い、

会社と当事者で半分ずつ負担する

ことになっています。

ということで、自分個人が

負担する健康保険料は

「折半額の¥25,550」

ということになります。

月間¥25,550×12か月

=年間¥306,600

ということです。

その3:厚生年金保険料について(労使折半)

今まで見てきた、

「等級30(27)」

「標準報酬500,000」の

横1行の厚生年金保険料の

部分を見てみます。

今回も、

「全額91,500」

「折半額45,750」

となっています。

厚生年金保険料も

【労使折半】となりますので、

自分個人が負担する

厚生年金保険料は

「折半額¥45,750」

ということになります。

月間¥45,750×12か月

=年間¥549,000

ということです。

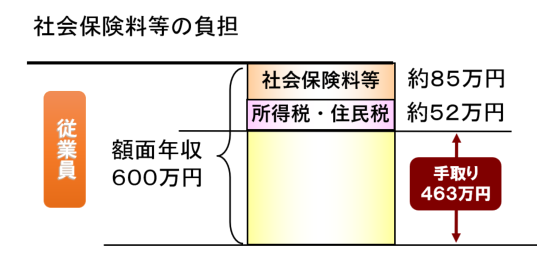

社会保険料以外にも、もちろん税金も天引きされる

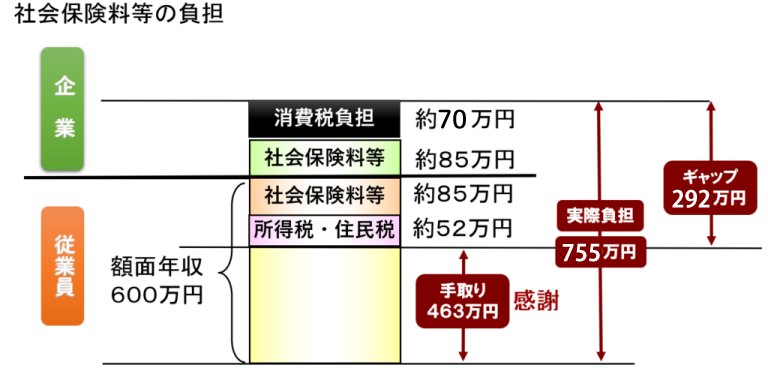

年間の額面年収が

600万円の方の場合、

上記で見てきたように、

健康保険料が約30.5万円

厚生年金保険料が約55万円

そして、

もちろんのことながら、

所得税と住民税もかかってきます。

以下はイメージ図となります。

社会保険料で出ていくお金は

税金の計算をする上で控除されますが、

それでも、ザックリと

- 所得税で約21万円

- 住民税で約31万円程

がかかる計算になります。

つまりは、

600万円年収から約85万円の

社会保険料が引かれ、

所得税・住民税で

約52万円が引かれるわけで、

手取りは約463万円となります。

月間で考えると、

月間額面50万円が

月間手取り約38.5万円

になるということです。

ただ、これ、

雇用している企業側は

もっと負担額があることも

知っておいた方が良いかと思います。

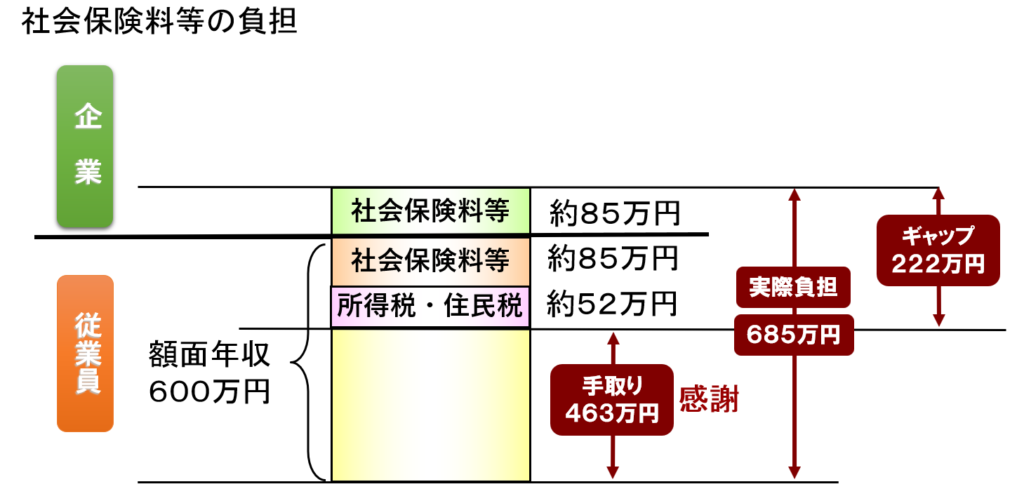

感謝のギャップ?!企業側(雇用側)と従業員側の感覚の差

社会保険料

(健康保険料&厚生年金保険料)は

【労使折半】なわけです。

以下がイメージ図です。

企業側(雇用側)は、

600万円の年収以外にも、

社会保険料として約85万円を

負担しているわけです。

つまりは、

合計約685万円のコストが

企業側には掛かっています。

ですが!!!!

従業員の手取りとして

反映されるのは、

約463万円なわけです・・・

約685万円ー約463万円

=【222万円】

ですが、

企業側(雇用側)の目線で見ると

というわけです。

さらなる感謝のギャップ?!消費税負担も考えてみると…(涙)

さらに、

消費税負担も考えてみます。

ちなみに、

消費税は元々、国・地方に

納めるものだから・・・という議論は

一旦置いておきます。

企業側(雇用側)から見た時の、

お金の感覚の違いを

記事にしているだけですので。

で、早速、以下の

イメージ図を見てみてください。

前述の、企業側と従業員側の

感謝のギャップに、

さらなるギャップを生むのが

「消費税」です。

難しい話はさておき、

給与とか社会保険料には

消費税は含まれませんので、

企業側が消費税分を

負担しているとも言えます。

今回の例でいくと、

従業員への給与支給額600万円

+

社会保険料の企業負担額85万円

=685万円

この685万円の消費税として、

685万円×10%

(この記事を書いている現在)

=約70万円

ってことで、

消費税で出ていく分のお金も考えると、

約755万円のコストが掛かっています。

でも、従業員の手元に渡る

手取り額は463万円です。

約755万円―約463万円=【292万円】

ものすっごいギャップですよね(笑)

改めて、従業員側目線で見ると、

ですが、

企業側(雇用側)の目線で見ると

というわけです。

ギャップの話は

このくらいにして、

話を社会保険料に戻していきます。

社会保険料を安くしたい場合は?

そして、

ということは、

4月~6月の3か月間に支給される

給与報酬を少しでも下げれば、

等級を下げられる可能性はあります。

具体的には残業などでの

調整になるかとは思いますが。

逆に4月~6月の3か月間だけ

大量に残業をして、

それ以外の月はゆっくりする・・・

などは社会保険料の等級を

ムダに上げてしまうだけなので、

避けた方が良いと思います。

あとは、

「選択制」確定拠出年金という

企業年金制度を取り入れている

会社にお勤めの場合は、

標準報酬月額を下げられる

可能性があります。

ただ、企業側が制度を

取り入れている必要がありますし、

年金として機能してしまうため

老後まで資金を動かせないという

デメリットもありますので、

一概にメリットだけとは言えません。

あと、

自分で会社を経営している場合は、

役員報酬をムダに高く

設定し過ぎないことも大事です。

自分が社長という立場で

経営している場合、

【労使折半】ではなく、

【全額負担】になってしまいます。

独立系FPとして

現場で動いていて、

社会保険の負担率を考えずに

役員報酬を上げ過ぎだなぁ~と

思ってしまう企業様に

頻繁に出くわします。

税理士さんの言いなりにならずに、

コストをある程度は

自分でコントロールするのも

大事なことかなぁと思います。

まとめ

という質問に対しての答えは…

社会保険料の決まり方

労使折半のルールを知り

知識を付けて少しでも対策が

取れるなら取ってみるべき

…くらいでしょうか。

また、社会保険料の等級を下げると

将来貰えるだろう厚生年金の金額を

下げることにも繋がるわけですから、

バランスは大事と思います。