所得とは、収入の内容により

10種類に分けられています。

その10種類の中にある

雑所得について解説していきます。

雑所得とはそもそも何か?

雑所得はどのような所得が

当てはまるのか?

雑所得と事業所得の違いは何か?

所得がいくらを超えると

確定申告が必要なのか?

などなど

処理に悩まれる方も多くいますので

しっかりと理解していきましょう。

雑所得とは?

- 利子所得

- 配当所得

- 不動産所得

- 事業所得

- 給与所得

- 退職所得

- 山林所得

- 譲渡所得

- 一時所得

のいずれにも該当しない所得

を雑所得と言います。

雑所得に含まれるもの

上記9つの所得の

いずれにも該当しない所得と

はっきりとした区別が決まっていないので

雑所得の判断が難しい所ですが、、、

- 公的年金

- FXでの収入

- 仮想通貨の利益

- ネットオークションでの収入

- フリマアプリによる所得

- 太陽光発電の売電所得

- アフィリエイト収益

- 書籍に関する印税

- セミナー講師による講演料

上記などで得た所得が

雑所得の扱いとなります。

事業所得との違いは?

雑所得に関して調べていると、

事業所得と雑所得の違いがよく出てきます。

事業所得の定義は、

これに当てはまるのが事業所得になります。

もう少し簡単に言うと、、、

十分にその所得で

事業性があると判断できれば

「事業所得」と考えることが出来ますが、

事業性の薄い所得に関しては、

「雑所得」としての扱いとなります。

確定申告での扱いの違い

雑所得と事業所得は似ていますが、

確定申告でのできること、出来ないことが

まったく違ってきます。

| 項目 | 事業所得 | 雑所得 |

| 損益通算 | ○ | ✕ |

| 損失の繰越 | ○ | ✕ |

| 青色申告特別控除 | ○ | ✕ |

| 青色事業専従者の適用 | ○ | ✕ |

| 優遇税制の適用 | ○ | ✕ |

上の図のように、

事業所得と違い、雑所得は

節税がしにくい傾向にあります。

雑所得は確定申告は必要なのか?

雑所得は確定申告は必要なのか?

という所ですが、

必ずしも確定申告が必要

というわけではありません。

公的年金や雑所得の金額、

また、会社員か個人事業主かによって、

確定申告をする・しないは変わってきます。

公的年金等

公的年金は基本的に

確定申告不要制度がありますが、

- 公的年金等の収入が400万円以上

- 公的年金以外の所得が20万円以上

- 源泉徴収金額ありで還付の場合

上記に当てはまる場合は、

確定申告が必要になります。

公的年金等以外

基本的に所得が20万円以下の場合は、

確定申告は不要ですが、

雑所得のみの個人事業主などは

確定申告が必要になります。

- 雑所得がある

- 年末調整を受ける給与所得がない

- 雑所得が20万円以上

上記にあてはまる場合は、

確定申告が必要になります。

雑所得の計算方法

雑所得を求める計算方法は3つです。

公的年金等

収入金額-公的年金等控除額

=公的年金等の雑所得

業務に係るもの

総収入金額-必要経費

=業務に係る雑所得

上記以外のもの

総収入金額-必要経費

=その他の雑所得

となります。

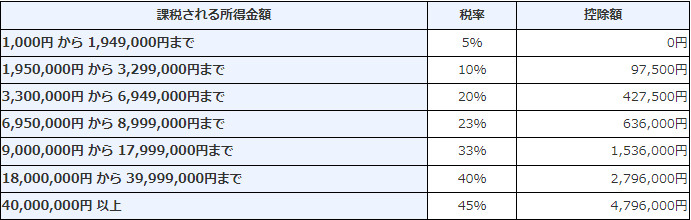

雑所得にかかる税率は?

雑所得は他の所得と合算してから

税額を計算します。

上の図のように、

税率は所得金額によって変わります。

まとめ

フリマアプリや仮想通貨など

近年では副業として

所得を得ている方も多いかと思います。

雑所得は他の所得と違い

明確なものではないので、

処理の際に使いやすい項目ではあります。

雑所得は金額が増えるほど

税率も高くなるので、

しっかりと理解しておきましょう。